G20/OECD の税源浸食と利益移転 (BEPS) プロジェクトの文脈の中で、また 141 の法域が参加する包括的な枠組みでの議論を通じて、多国籍企業向けの世界最小税の導入について原則的に合意に達しました。 BEPS の第 2 の柱として知られるこの改革は、大規模な多国籍企業の海外利益に対して 15% の最低税率を導入しますか?収益が 7 億 5000 万ドルを超える企業。一連の複雑なメカニズムを通じて、各国の多国籍企業が外国関連会社の「超過」利益の少なくとも 15% に相当する税金を支払うことを保証するために、追加税が国内税に追加されます。つまり、過剰な利益、カーブアウト、受入国の実際の経済活動(資産と従業員)に関連するものなどが該当します。第 2 の柱の実施は 2023 年に予定されていますが、時間枠は野心的であると広く見なされています。

BEPS の第 2 の柱は、多国籍企業が低税率の国に利益を移転するのを思いとどまらせ、国間の税の競争を減らすことを目的としています。さらなる目的は、国際的な税規則を安定させ、税の不確実性を軽減し、企業にとってより公平な競争の場を作り、投資環境の悪化につながる一方的な措置の拡散を防ぐことです。さらに、税収の増加は、SDGs に向けた国内の資金動員を後押しします。

多国籍企業の利益に対する最低課税の導入は、国際投資および投資政策に大きな影響を与えます。税金は FDI の重要な決定要因です。税率は多国籍企業の投資決定の計算に入り、国間の違いは多国籍企業の場所の選択に影響します。したがって、税率と優遇制度 (財政的インセンティブ) は、投資政策ツールキットの重要な部分です。

CIT の法定税率は、過去 30 年間にわたり、国際投資を呼び込むための底辺への競争の中で低下してきました。現在、先進国と発展途上国の両方で約 25% にとどまっています。外資系企業の報告利益に対する実効税率 (ETR) は低くなる傾向があり、主にホスト国が提供する財政的インセンティブにより、平均で 20% 未満です。

ただし、多国籍企業は、利益の一部を低税率の管轄区域に移すことができるため、海外所得に対して標準の実効税率よりも大幅に少ない金額を支払うことがよくあります。その結果、多国籍企業が海外所得に対して直面する実際の税率は平均で約 15% であり、一般的な税率よりも大幅に低くなります。これは、このレポートで導入された新しい指標である FDI レベル 実効税率 によって捉えられます。これは、多国籍企業が、移転された利益を含む FDI 収入全体に対して支払った平均税を反映しています。

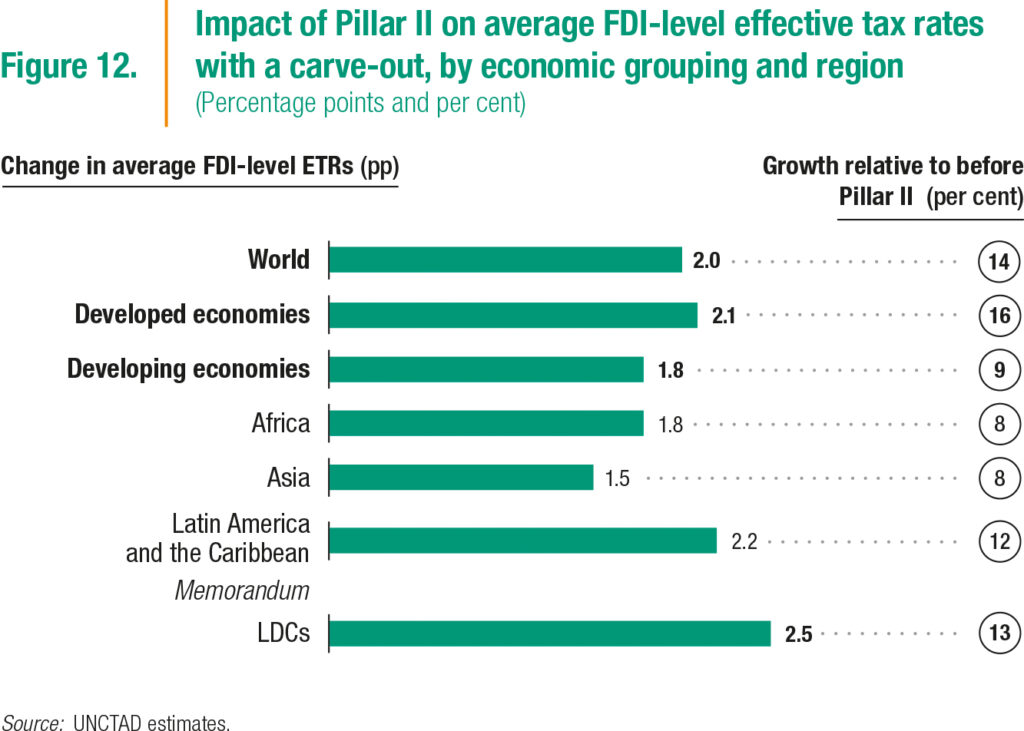

第 2 の柱は、多国籍企業が海外での利益に対して直面する法人所得税を引き上げます。 2 つの異なるメカニズムが働いています。第一に、多国籍企業は利益移転から得られる利益が少なくなるため、利益移転を減らし、受入国の税率を支払うことになります。第二に、ホスト国で報告された利益の最低額を下回る 実効税率を支払う外国関連会社は、追加税の対象となります。多国籍企業が直面する (FDI レベルの) 実効税率の予想上昇率は、控えめに見積もっても 2 パーセント ポイントであり、地域によって多少のばらつきがあります (図 12)。これは、多国籍企業がホスト国に支払う税収が約 15% 増加したことに相当します。改革の影響を直接受ける大規模多国籍企業の場合は、より多くの費用がかかります。

第 2 の柱の前後の FDI レベルの ETR の分析は、改革が主にオフショア金融センター (OFC) への最低金利の適用によって引き起こされる利益移転の削減を通じて機能することを示しています。他では最低。これは、平均して ETR が高く、利益移転のリスクが高い発展途上国に特に当てはまります。

先進国と発展途上国の両方が、歳入の増加から大きな恩恵を受けることが期待されています。オフショア金融センターは、MNE の海外関連会社から集めた CIT 収入のかなりの部分を失うことになります。より小規模な開発途上国向けは、一般的にETRが低いです。追加税の適用は、歳入徴収に大きな違いをもたらす可能性があります。

税収の増加の裏返しとして、FDI 活動に対する CIT の増加がもたらす投資の量に対する潜在的な下方圧力があります。ベースライン シナリオでは、世界の FDI に対する潜在的な下向きの影響は約 -2% です。この見積もりは控えめに見えますが、生産的な投資のみを指しています。標準的な FDI フローの過去の傾向と直接比較することはできません。標準的な FDI フローは、FDI の金融要素によって引き起こされる大きな変動を特徴としています。

同時に、税率の差が縮小すると、税率の低い国から税率の高い国への投資の転用がもたらされ、発展途上国は法人税率が高いため、比較的多くの恩恵を受けます。転用効果は、ボリューム効果によって引き起こされる投資損失を相殺する可能性があります。ただし、これは自動的には行われません。税率の差が小さい世界では、各国は他の投資決定要因の改善からより多くの利益を得ることができます。(インフラ、規制および制度環境に関連するものを含む)

第 2 の柱の実施のために考案されたメカニズムは、比較的限られた数の投資家母国 (G20 や OECD 加盟国など) がトップアップ税を適用するだけで、効果がほぼ普遍的になるようになっています。多くの発展途上国を含むホスト国には、最初に追加税を適用するオプションがありません。FDI を誘致するための競争力のある税率や伝統的な税制優遇措置の有効性は低下します。

したがって、第二の柱の改革は、国の投資政策立案者や投資機関、そして彼らの標準的なツールキットに大きな影響を与えるでしょう。懸念されるのは、投資促進機関 (IPA) と経済特区 (SEZ) の運営者の間での改革に対する現在の認識がまだ非常に低いことです。 UNCTAD の年次 IPA 調査への回答者の 3 分の 1 以上が、改革をまだ認識していないと答えており、影響の評価を開始したのは約 4 分の 1 に過ぎませんでした。彼らはすぐに行動する必要があります。少なくとも、インセンティブの現在の使用状況を見直し、既存の投資家のポートフォリオへの影響を評価し、投資の維持と促進の両方に最適なアプローチを特定する必要があります。

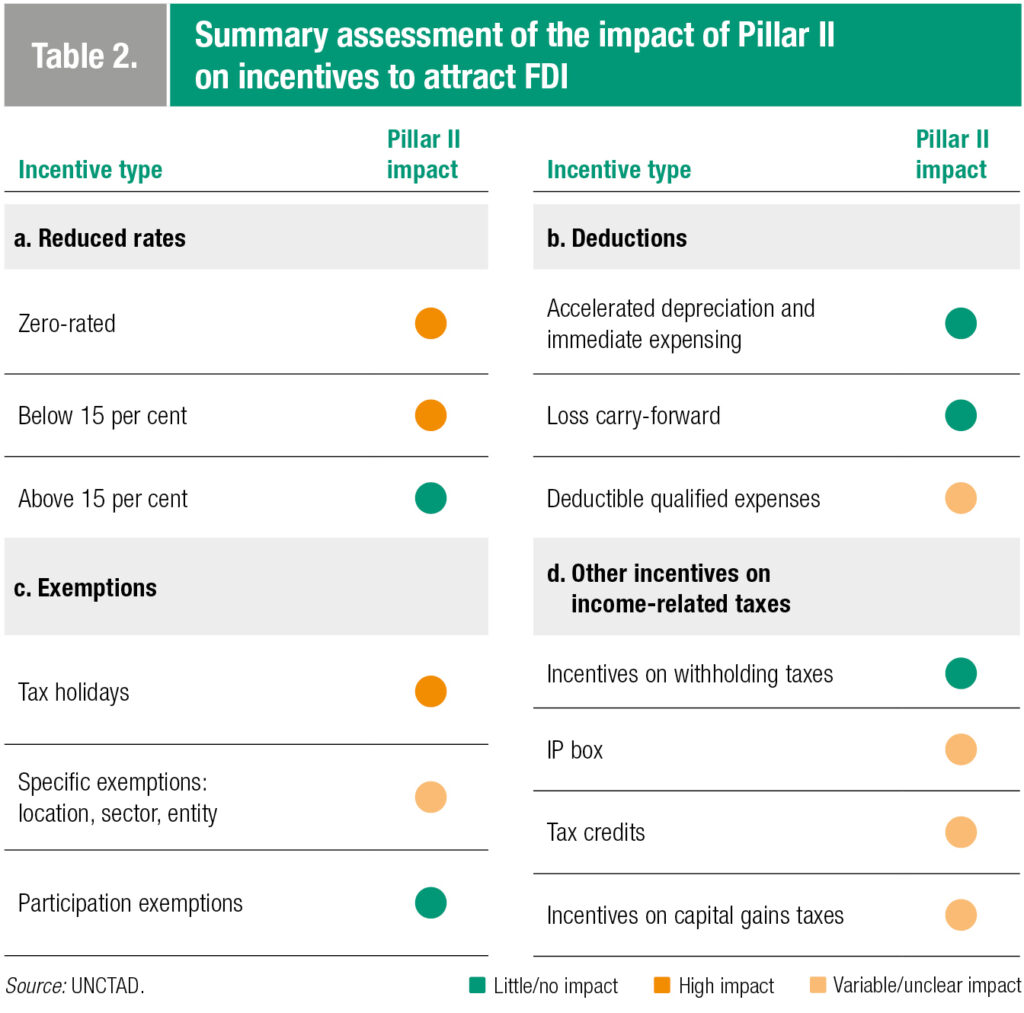

財政的インセンティブは、ほとんどの経済特区の価値提案の一部として、投資促進のために広く使用されています。 FDI を誘致するために最もよく使用されるインセンティブを具体的に見てみましょう。

加速減価償却および損失繰越規定は引き続き有効です。

タックス ホリデーと免税は、投資家にとって魅力のすべてまたはほとんどを失うことになります。

その他のさまざまなインセンティブは、その設計に応じてさまざまな程度の影響を受けます。

いわゆる物質ベースのカーブアウトの投資家への利益を拡大することを含め、投資を促進するためのいくつかの財政政策オプションが残っています。第 2 の柱の影響を受けにくいインセンティブに移行する。または、第 2 の柱でカバーされていない税金を、投資決定に影響する範囲で削減します。この報告書は、投資に対する最も一般的な種類の財政的インセンティブに対する第 2 の柱の影響に関する詳細なガイドを提供しています (表 2)。

外国人投資家に提供されているインセンティブのポートフォリオを見直す必要性は、それらを大々的に再考する機会を提供します。近年、UNCTAD は、持続可能な開発の観点からより優れた成果をもたらす投資の促進に向けてインセンティブをシフトすることを目的として、そのような評価に従事するよう各国に促してきました。具体的には、インセンティブを SDGs に関連付けます。減税インセンティブや免除から、実質設備投資に連動したインセンティブへの移行 の影響が少なく SDGセクターへの投資は多くの場合資本集約的であるため、この目的によく適合します。

税制改革はまた、国際的な投資政策立案者や IIA の交渉担当者にとっても重要な意味を持ちます。彼らは、IIA のコミットメントが第 II の柱の主要規定の実施に課す可能性のある潜在的な制約を考慮する必要があります。受入国が IIA およびその ISDS 規定により追加税の適用またはインセンティブの削除が妨げられた場合、グローバル ミニマムまでの増税が本国に発生します。受入国は、投資誘致の利益を補うことができなければ、税収を失うことになります。多くの開発途上国で主に施行されているタイプの既存の旧世代 IIA は、特に問題になる可能性があります。

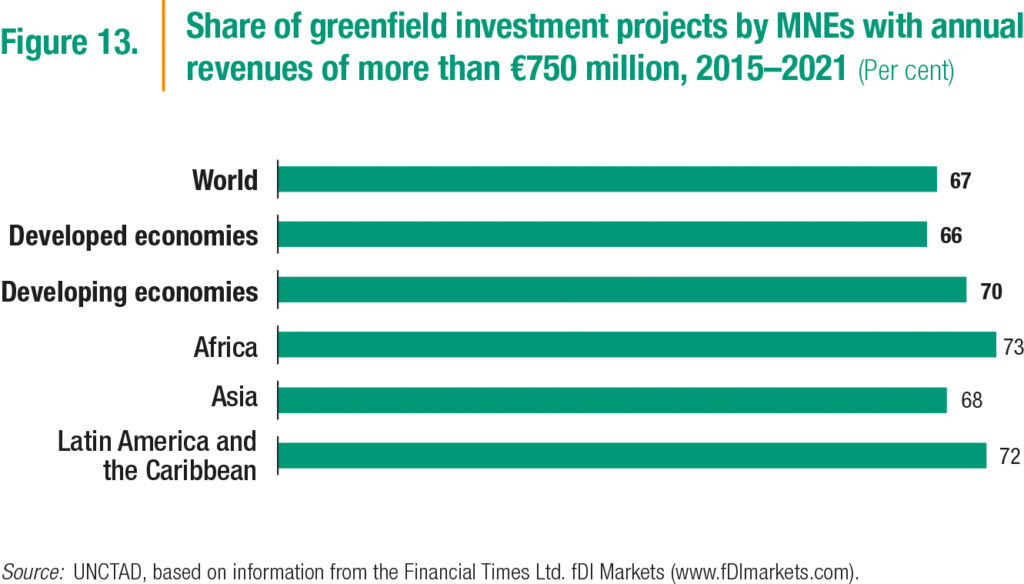

投資政策に対する改革の戦略的意味合いも重要です。グローバルミニマム税は当初、連結売上高が 7 億 5000 万ユーロを超える MNE にのみ適用されます。これにより、新しい規則の影響を受けずに、各国が財政措置を通じて競争を続けることができる潜在的な投資家のかなりの部分が除外されているように見えるかもしれません。しかし、このしきい値は、過去 5 年間に実施された新規投資プロジェクトの 3 分の 2 以上を占めており、発展途上地域ではさらに高いシェアを占めています (図 13)。さらに、当初は多くの企業が対象外のままであったとしても、ますます多くの最大級の多国籍企業による FDI が行われているという事実 (SME による海外投資は減少傾向にある) と、予想されるしきい値の段階的な引き下げが相まって、時間が経つにつれて、ほとんどすべての FDI が最小化の対象となります。

税率の低い地域との競争の減少は、発展途上国に利益をもたらす可能性があります。それでもなお、競争が税制から代替投資決定要因へ、また財政的インセンティブから金銭的インセンティブへと移行するにつれて、インフラの提供や補助金に関連する多額の先行投資を行う余裕がないため、依然として多くの企業が不利な立場に置かれる可能性があります。

先を見据えると、第 2 の柱の多くの重要な詳細を定義する必要があります。さらに、最終的な採用には重大な政治的ハードルが残っています。したがって、多くの国は「様子見」のアプローチをとる傾向があるかもしれません。しかし、改革の潜在的な影響は非常に大きいため、提案のレビュー、政策オプションの評価、および対応の準備を遅らせないことが賢明です。開発途上国にとっては、改革の最終形を交渉するプロセスに効果的に参加できるよう、協力と技術力を強化することが重要です。

改革への早期の関与と準備は、多国籍企業にとって投資の障壁となる可能性がある税の不確実性を軽減するのにも役立ちます。さらに、この調整期間中、政策立案者は、有利な税制上の取り扱いやインセンティブを提供するために長期にわたる法的コミットメントを延長することを避けることが重要です。

最後に、税務当局による BEPS の第 2 の柱の実施は非常に複雑になり、改革を投資政策、インセンティブ制度、投資促進機関や経済特区の価値提案に反映させることも非常に複雑になります。さらに、IIA によってもたらされる制約が発展途上国にもたらす税収への影響は、懸念の主な原因です。国際社会は、包摂的枠組みの議論と並行して、またはその一部として、開発途上国、特に後発開発途上国を不利な立場に置いている制約を緩和する必要があります。

発展途上国への技術支援を大幅に拡大し、BEPS の実施と投資政策の調整を支援します。

多国間ソリューションを採用して、IIA による実施上の制約を取り除き、ISDS リスクを軽減します。

その場しのぎの措置として、本国先進国が調達したトップアップ歳入のうち、受入国を発展途上に置くべきであるが、容量や条約の制約のために調達できなかったものを返還するメカニズムを確立する。

出典:UNCTAD