パンデミックの間、世界の資本市場における持続可能な金融は力強い成長を遂げてきました。 UNCTAD は、世界の金融市場における持続可能性をテーマにした投資商品の価値が 2021 年に 5.2 兆ドルに達し、2020 年から 63% 増加したと推定しています。これらの商品には、(i) サステナブル ファンドと (ii) グリーン、ソーシャル、ミックスを含むサステナブル ボンドが含まれます。 -サステナビリティボンド。

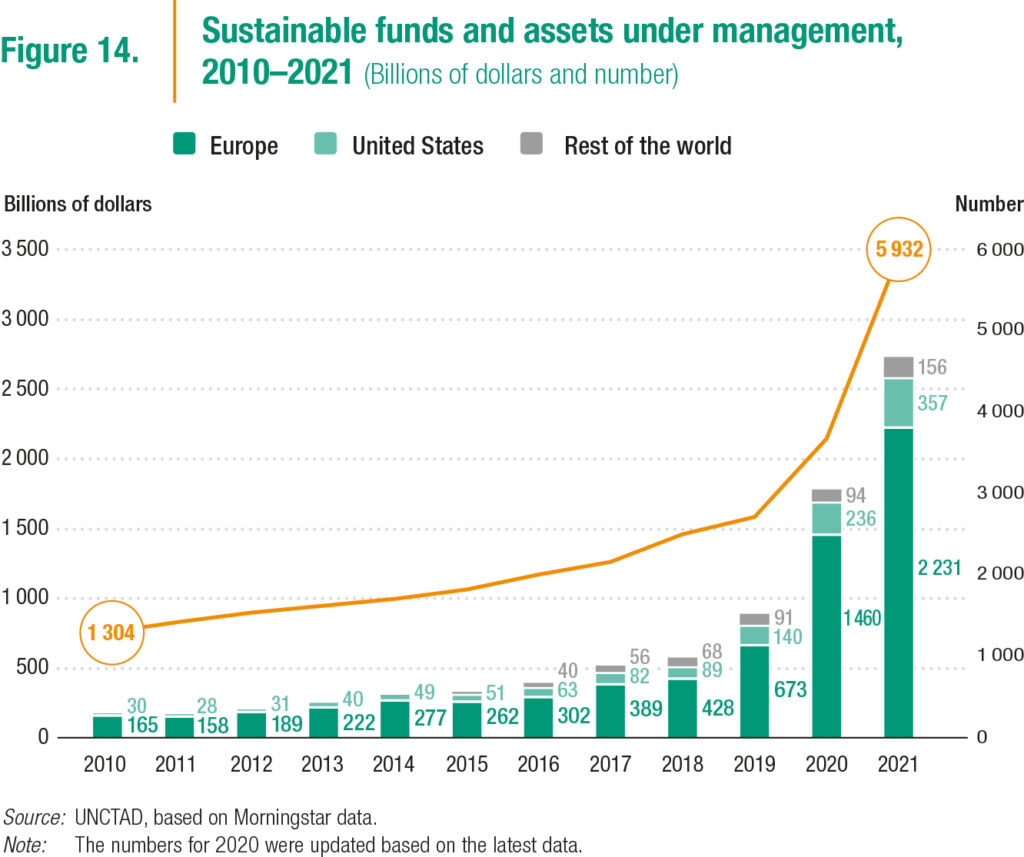

持続可能なファンドの数は 2021 年末までに 5,932 に達し、2020 年から 61% 増加しました。これらのファンドの総運用資産 (AUM) は記録的な 2.7 兆ドルに達し、前年から 53% 増加しました (図 14 )。

サステナブルファンドの成長の多くは、依然として先進国市場に集中しています。ヨーロッパは圧倒的に最大の市場であり、AUM の 81% を占めています。サステナブル ファンドは、ヨーロッパのファンド市場の資産の 18% を占めており、市場の相対的な成熟度と、ヨーロッパにおけるサステナブル ファイナンス規制の触媒的影響を示しています。米国は 2 番目に大きな市場です。しかし、持続可能なファンドはファンド市場全体のわずか 1% しか占めていません。中国は世界で 3 番目に大きなサステナブル ファンド市場であり、AUM は 500 億ドル近くに上ります。

いくつかの懸念事項を強調することが重要です。第一に、近年の急速な成長にもかかわらず、持続可能なファンドは依然として世界のファンド市場の約 4% しか占めていません。第二に、既存のファンドのほとんどは自己分類されており、サステナビリティの資格と影響を評価するための一貫した基準と高品質のデータが不足しているため、グリーンウォッシングの懸念が生じています.第三に、開発途上国はサステナブルファンド市場にほとんど参加していません。途上国、特に後発開発途上国は、市場規模が限られていることと、資本市場で認識されているリスクが高いことから、独自の持続可能なファンド市場を開発したり、国際市場から利益を得たりする上で大きな障壁に直面しています。

UNCTAD は 2020 年以来、800 以上のサステナブル エクイティ ミューチュアル ファンドを監視してきました。ただし、サステナビリティの格付けは大きく異なり、パフォーマンスの低いファンドは、自己主張するサステナビリティの資格に達していません。例えば、気候格付けに関しては、グリーン投資に焦点を当てたテーマ型ファンドと持続可能なファンド全般の両方が、ファンド市場全体よりも優れたパフォーマンスを発揮する傾向があります。しかし、自己申告型のグリーンファンドの約 25% は、化石燃料への正味エクスポージャーが 5% を超えており (場合によっては最大 20%)、その「グリーン性」に疑問が投げかけられています。

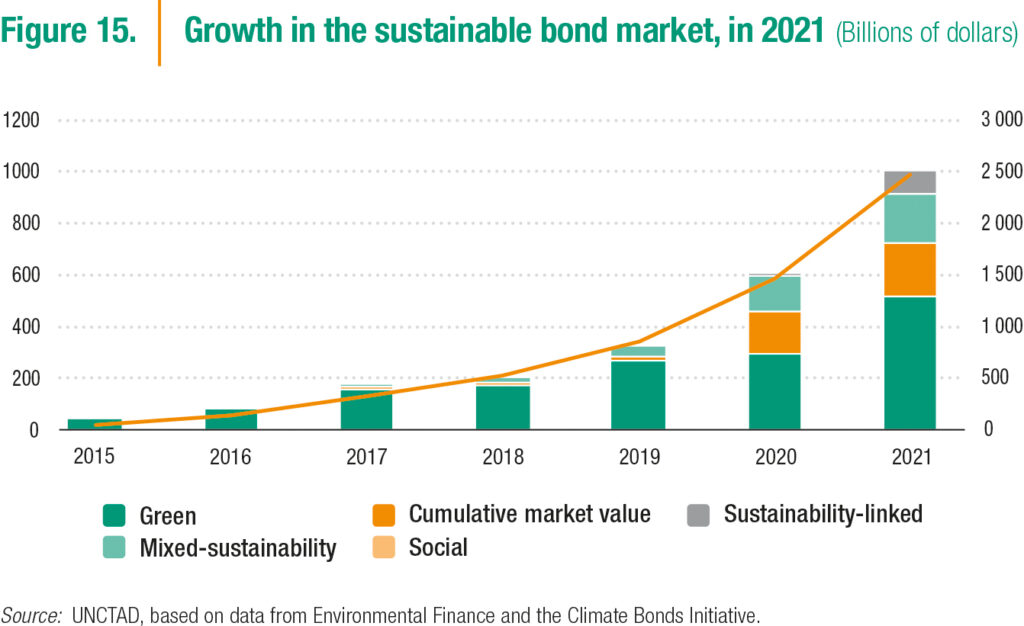

サステナブルボンド市場も 2021 年も力強い成長を続けました(図 15)。初めて、サステナブル ボンドの新規発行額が 1 兆ドルを超えました (グリーン、ソーシャル、ミクスト サステナビリティ ボンド、およびサステナビリティ リンク ボンドを含む)。サステナブルボンド発行の増加は、新興市場で特に顕著でした。累積的に、未払いのサステナブル ボンドの総額は、現在 2.5 兆ドル近くと推定されています。欧州連合と企業セクターは、ソーシャル ボンドと持続可能性が混在する債券の発行を新たな高みへと押し上げ続けています。

2021 年、公的年金基金 (PPF) は 22 兆ドル以上の資産を保有しており、これは世界の年金基金資産のほぼ 40% に相当します。ソブリン ウェルス ファンド (SWF) の資産は 11 兆ドルに増加しました。機関投資家は、資産配分と積極的な所有を通じて、投資先と持続可能な投資市場に大きな影響を与えることができます。世界のトップ 100 の PPF および SWF のサステナビリティ統合の実践に関する UNCTAD の分析によると、サステナビリティのパフォーマンスについて報告する機関投資家の数は 2020 年以降増加していますが、過半数 (53 のファンド) は依然として報告に失敗しています。 SWF は、PPF よりも透過性が比較的低くなります。多くの非報告ファンドは、中国、日本、アラブ首長国連邦、米国、サウジアラビアに拠点を置いています。

サステナビリティの統合に関する情報を公開している 47 のフロントランナー ファンドの多くは、ESG の問題がもたらす重大なリスクを認識しており、ファンドはそれに応じて投資戦略とポリシーを変更しています。これらのファンドの大部分は、投資戦略に ESG または SDG の視点を統合することをサポートする内部ポリシーとガイドラインを導入する努力をしており、多くの場合、移行リスクを予測し、遅くとも 2050 年までにポートフォリオのネット ゼロを目標にしています。

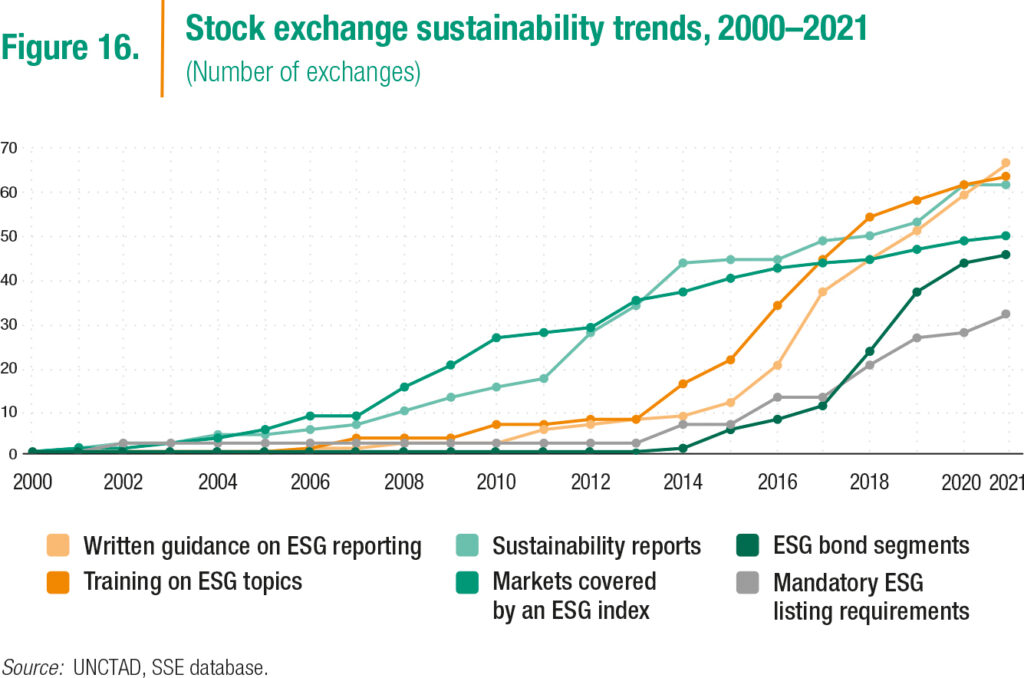

証券取引所やその他の市場運営者は、ESG の考慮事項を市場インフラに統合し続けています (図 16)。発行体向けの ESG 開示に関する書面によるガイダンスを持つ取引所の数は、2015 年のわずか 13 の取引所から 2021 年末には 63 へと急速に増加し続けています。良い;現在、証券取引所の半数以上が年次トレーニングを提供しています。必須の ESG 報告も近年増加しており、取引所と証券市場の規制当局の両方に支持されています。 ESG 開示に関する強制規則の対象となる取引所の数は、現在 30 であり、過去 5 年間で 2 倍以上になりました。

交換所はまた、男女平等を推進する上でも重要な役割を果たしています。毎年開催される「男女平等の鐘を鳴らそう」イベントに参加している取引所の数は、2015 年のわずか 7 件から 2022 年には 110 件以上に増加しました。取引所は意識を高めるだけでなく、ジェンダー平等をテーマにした投資商品への資金の動員を支援し、女性の男女平等へのアクセスを改善します。金融市場への参加を促進し、企業の役員会への女性の参加を促進する。

持続可能性をテーマにした投資商品の台頭に伴い、原則と基準の数が増えています。これらの多くは、製品、情報開示、および持続可能性の統合に関する多数の自主基準に例示されているように、民間部門によって推進されているか、国際的なイニシアチブによって開発されています。最近では、先進国と発展途上国の両方の政府が、必要な政策と規制の枠組みを整備することで、持続可能な金融の成長を支援する取り組みを強化しています。

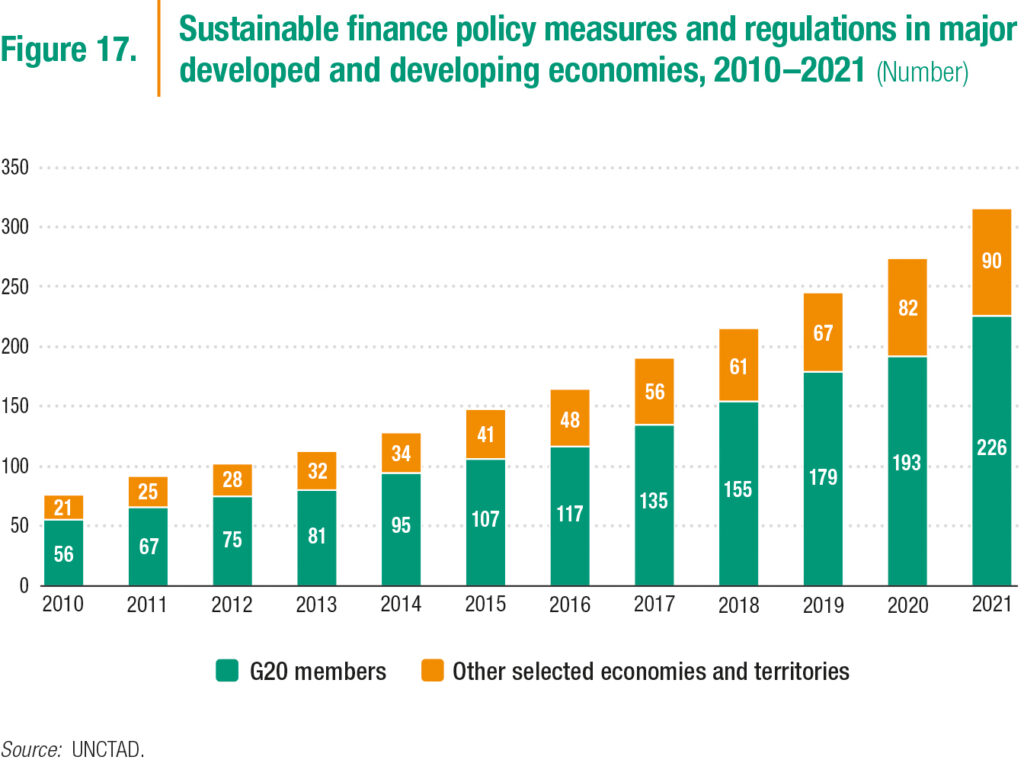

UNCTAD によるサステナブル ファイナンスの措置と規制の監視では、2021 年末の時点で、世界の GDP の約 93% を占める 35 の経済と国グループで 316 の政策措置と規制が実施されていることが明らかになりました (図 17)。これらの対策の 40% 以上が過去 5 年間に導入され、2021 年だけで 41 の新しい対策が採用されました。少なくとも 45 の対策がまだ進行中です。これらの規制動向は、サステナブル ファイナンスの政策決定のペースが加速していることを示しています。

特定されたポリシーと規制のほぼ半分は、持続可能性の開示に関連しています。資産管理、持続可能な銀行業務、持続可能な保険に関するセクター固有の規制は、2 番目に大きな政策分野であり、すべての措置の約 20% を占めています。政策と規制のギャップは、タクソノミ、製品基準、炭素価格という 3 つの比較的新しい政策分野でより顕著です。ただし、開発中の多くの対策はこれらの領域に集中しています。 UNCTAD のデータ セットの対象となっているほとんどの国では、国家の持続可能な金融戦略または枠組みが整備されています。

国際レベルでは、サステナブル ファイナンスの規制と基準を調整および統合する取り組みが 2021 年に勢いを増しました。証券監督者国際機構 (IOSCO) は、世界中の証券規制当局にガイダンスを提供するために、サステナブル ファイナンスに関する作業を引き続き開発し、国際基準を確立します。企業のESG情報開示の展開が加速しています。 2021 年から 2022 年の間に、国際財務報告基準 (IFRS) 財団は、新しい国際持続可能性基準委員会を立ち上げ、グローバル レポーティング イニシアチブとの契約に署名しました。これらの開発を組み合わせることで、企業の持続可能性報告の新しいグローバル ベースラインを作成することを目指しています。

世界経済の脱炭素化に向けた世界的な取り組みは、ビジネスと投資コミュニティにとって重要な意味を持ちます。気候変動リスクの軽減は、投資家と発行体の両方が活用できる機会も提供します。

G20 取引所に上場している時価総額上位 100 社のスコープ 1 温室効果ガス排出量に関する調査では、上場企業の排出量は市場ごとに大きく異なることが示されています。一部の市場は、ネットゼロ経済への移行中に特にシステミック リスクにさらされます。たとえば、G20 で分析された企業のうち、スコープ 1 排出量の半分以上が、わずか 5 つの取引所に上場している企業によって排出されています。取引所、規制当局、および政策立案者は、ネットゼロ経済への秩序ある移行を確保するために、公開市場に上場している企業の排出量を監視する必要があります。

証券取引所は、市場が低炭素への移行を進める上で重要な役割を果たしています。現在、多くの取引所が TCFD に沿った企業気候開示に関するトレーニングを主催しています。取引所がより気候変動に強い市場への移行を主導するのを支援するために、国連の持続可能な証券取引所イニシアチブは、気候行動と資金に関する国連特使と協力して、自発的な行動計画と関連する一連のツールを立ち上げました。

持続可能な開発への資本市場の潜在的な貢献を十分に活用するには、まだやるべきことがたくさんあります。現在の焦点は、持続可能性をテーマにした投資商品の完全性を強化して、環境に配慮した、または持続可能性を洗い流す懸念に対処することと、企業の ESG 開示を調和させることにあります。

より地理的にバランスの取れた市場に移行するには、より多くの国際協力が必要になります。市場が未発達で、規制および基準設定能力が弱い国では、市場開発を支援し、持続可能性報告のエコシステムを強化するために技術支援が必要になります。

グローバル・サステナブル・ファイナンス・オブザーバトリーや、サステナブル証券取引所イニシアチブ、サステナブル機関投資プログラム、国際会計基準および報告プログラムなどのサステナブル投資関連プログラムの活動を通じて、UNCTAD は、国連総会で義務付けられているように、公共部門と民間部門の両方が金融市場のSDGへの貢献を増やします。

出典:UNCTAD