海外直接投資 (FDI)は 2021 年に力強く回復したが、見通しは暗い。

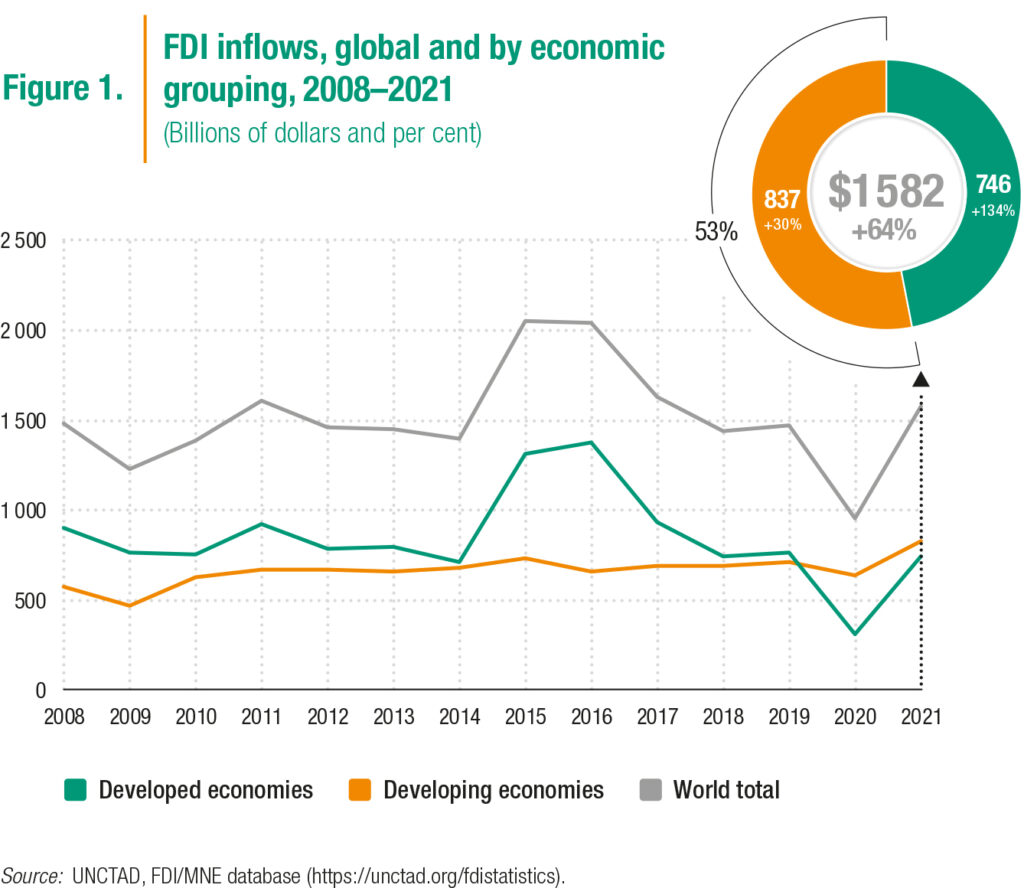

2021 年の世界の海外直接投資 (FDI) フローは 1.58 兆ドルで、2020 年の非常に低い水準から 64% 増加しました (図 1)。回復は、急成長している合併・買収 (M&A) 市場と、緩い資金調達条件と主要なインフラ刺激策による国際プロジェクト・ファイナンスの急速な成長により、大幅な回復の勢いを示しました。

しかし、国際ビジネスと国境を越えた投資の世界的な環境は、2022 年に劇的に変化しました。パンデミックの影響が長引くことに加えて、ウクライナでの戦争は、世界中の多くの国で食糧、燃料、金融の三重の危機を引き起こしています。結果として生じる投資家の不確実性は、2022 年の世界の FDI に大きな下方圧力をかける可能性があります。

その他の要因は、2022 年の FDI にマイナスの影響を与えるでしょう。中国での COVID-19 の再燃と、グローバル バリュー チェーン (GVC) で主要な役割を果たす分野でのロックダウンの再開により、GVC 集約型産業への新たなグリーンフィールド投資がさらに抑制される可能性があります。インフレ率が大幅に上昇している主要国で予想される金利上昇は、M&A 市場を減速させ、国際プロジェクト ファイナンスの成長を鈍化させます。金融市場のネガティブなセンチメントと迫り来る景気後退の兆候は、FDI の低迷を加速させる可能性があります。

いくつかの安定要因もあります。インフラ投資のために採用された、複数年の実施期間を伴う大規模な公的支援パッケージは、国際的なプロジェクト ファイナンスの下限を提供する可能性があります。多国籍企業 (MNE) の国境を越えた M&A および MNE 金融取引は、まだ勢いを失っていません。また、2021 年の FDI フローの構成を見ると、一部の大規模な受入国、特にヨーロッパでは、歴史的に見てまだ比較的低い水準にありました。

しかし、全体として、2021 年の成長の勢いが持続する可能性は低いでしょう。 2022 年の世界の FDI フローは下降軌道をたどる可能性が高く、せいぜい横ばいで推移するでしょう。新しいプロジェクト活動は、投資家の間でリスク回避の傾向が強まっている兆候をすでに示しています。 2022 年第 1 四半期の予備データによると、グリーンフィールド プロジェクトの数は 21% 減少し、国際的なプロジェクト ファイナンス取引は 4% 減少しています。

2021 年の FDI の回復は、すべての地域で成長をもたらしました。しかし、世界的な増加のほぼ 4 分の 3 は先進国の上昇によるものであり (図 2)、流入額は 7,460 億ドルに達し、2020 年の水準の 2 倍以上に達しました。この増加は主に、M&A 取引と多国籍企業の内部留保の高水準によるものです。これらは、企業内のかなりの資金の流れと、大規模な投資ハブへの直接投資の大幅な変動につながりました。 2021 年の高水準の利益剰余金は、MNE の記録的な利益の結果でした。最大の 5,000 の MNE の収益性は 2 倍になり、売上高の 8% 以上になりました。特に先進国では、滞った需要の解消、低い資金調達コスト、および政府の多大な支援により、利益が高くなりました。

高い利益にもかかわらず、海外の新しい生産的資産への投資に対する多国籍企業の意欲は依然として弱いままでした。 2021 年、インフラストラクチャー指向の国際プロジェクト ファイナンスは 68% 増加し、国境を越えた M&A は 43% 増加しましたが、グリーンフィールドへの投資数は 11% しか増加せず、パンデミック前の水準を 5 分の 1 も下回っています。グリーンフィールドの発表の価値は全体で 15% 増加して 6,590 億ドルになりましたが、発展途上国では 2,590 億ドルで横ばいのままで、これまでに記録された最低レベルで停滞しています。産業への新たな投資は、経済成長と発展の見通しにとって極めて重要であるため、これは懸念事項です。

発展途上国への FDI フローは、先進地域への FDI フローよりも緩やかに増加しましたが、それでも 30% 増加して 8,370 億ドルになりました。この増加は主に、アジアでの力強い成長、ラテンアメリカとカリブ海での部分的な回復、およびアフリカでの上昇によるものです。世界のフローにおける開発途上国の割合は、50% をわずかに上回ったままです。

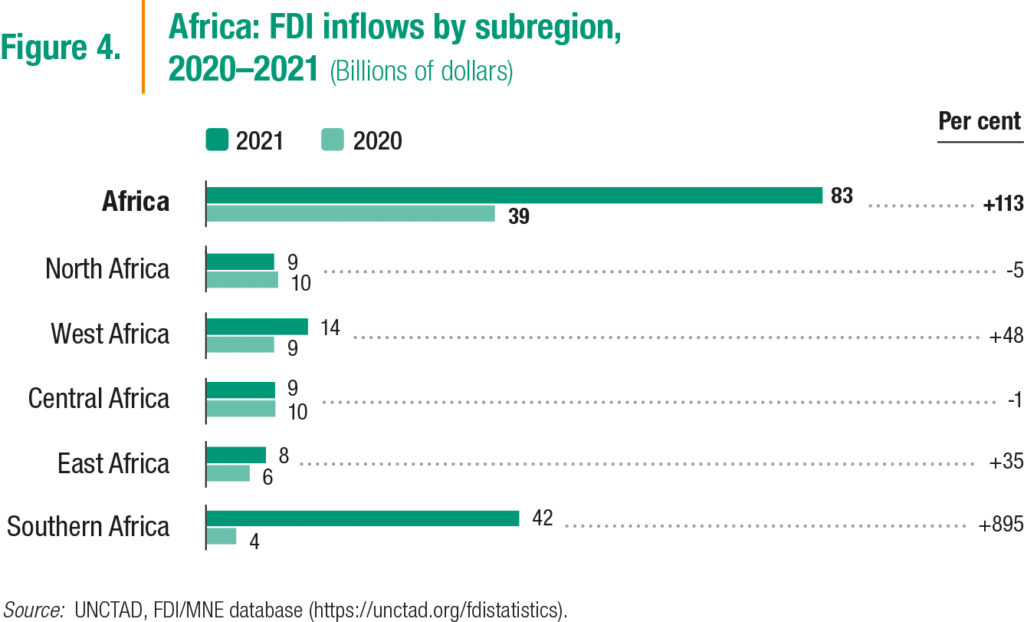

アフリカへの FDI フローは、2020 年の 390 億ドルから 830 億ドルに達しました。ほとんどの受取人は、FDI の緩やかな増加を見ました。アジアの開発途上国では、COVID-19 の波が相次ぐにもかかわらず、FDI は 3 年連続で過去最高を記録し、6,190 億ドルに達しました。ラテンアメリカとカリブ海諸国への FDI は 56% 増加して 1,340 億ドルになりました。ほとんどの国で流入が回復し、さらに減少した国はごくわずかでした。

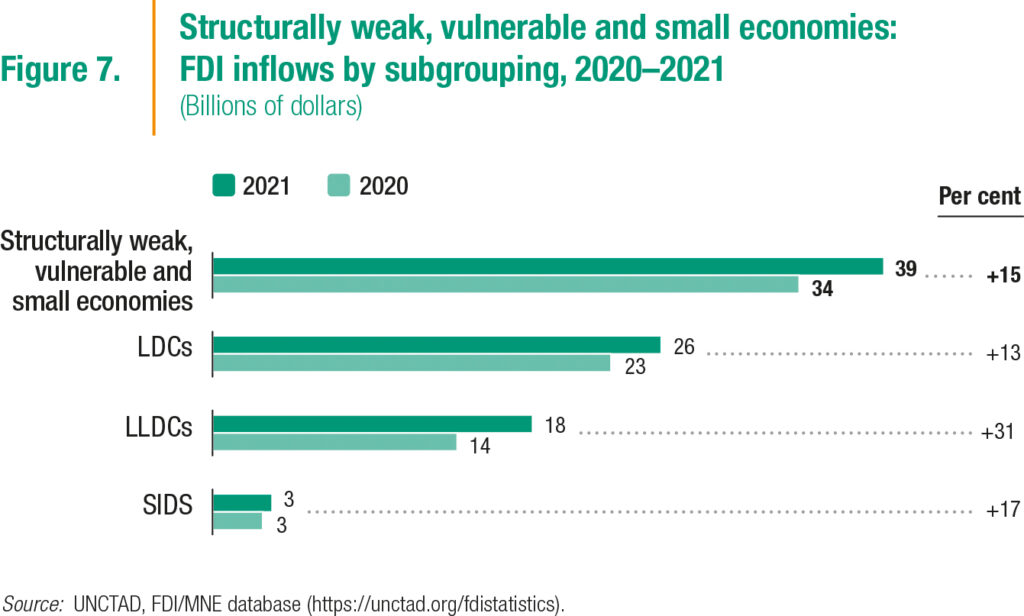

構造的に脆弱で脆弱な小規模経済への FDI フローは 15% 増加し、390 億ドルになりました。後発開発途上国 (LDCs)、内陸開発途上国 (LLDCs)、および小島嶼開発途上国 (SIDS) への流入は、2020 年の 3.5% から減少し、2021 年には世界全体の 2.5% に過ぎませんでした。

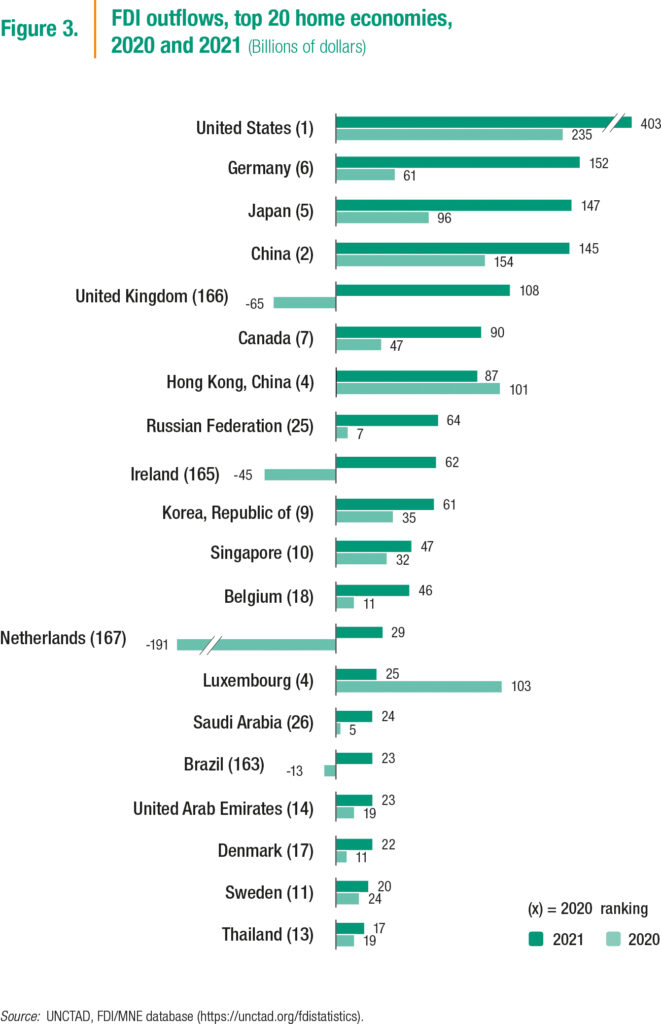

2021 年、先進国の多国籍企業は海外への投資を 4,830 億ドルから 2 倍以上の 1.3 兆ドルに増やしました。世界の対外直接投資における彼らのシェアは、世界の流出額の 4 分の 3 にまで上昇しました (図 3)。増加の多くは、記録的な再投資収益と高水準の M&A 活動によるものです。導管国の強いボラティリティは 2021 年も続きました。

ヨーロッパの多国籍企業による対外投資総額は、2020 年の異常に低い水準であった -210 億ドルから 5,520 億ドルに回復しました。

北米からの資金流出は過去最高の 4,930 億ドルに達しました。米国の多国籍企業は海外への投資を 72% 増やして 4,030 億ドルに達しました。欧州連合 (EU) と英国へのフローは 2 倍になり、メキシコへのフローはほぼ 3 倍になりました。

他の先進国からの対外直接投資は、主に日本と韓国の多国籍企業からの増加により、52% 増加して 2,250 億ドルになりました。

発展途上国の多国籍企業による海外での投資活動の価値は、18% 増加し、4,380 億ドルになりました。アジア開発途上国は、パンデミックの間でも主要な投資源であり続けました。この地域からの対外直接投資は 4% 増加して 3,940 億ドルになり、2021 年の世界の流出額のほぼ 4 分の 1 に貢献しました。発展途上アジアからの全体的な対外投資は増加しましたが、この地域に本社を置く企業は 2021 年に買収を減らしました。国境を越えた M&A の購入は減少しました。 35%増の450億ドル。東アジア(主に中国)に本社を置く多国籍企業による買収は、2020 年の 440 億ドルからわずか 63 億ドルに激減しました。

開発途上国の持続可能な開発目標 (SDG) に関連するセクターへの国際投資は、2021 年に 70% と大幅に増加しました。グリーンフィールドの発表と SDG セクターにおける国際的なプロジェクト ファイナンス取引を合わせた価値は、パンデミック前のレベルをほぼ 20% 上回っています。しかし、成長のほとんどは再生可能エネルギーに行きました。インフラストラクチャ、食料と農業、健康、WASH(水と衛生)を含む他の SDG 関連セクターへの投資活動は、プロジェクト数で測定すると、部分的な回復しか見られませんでした(表 1)。

LDCs では、SDG への投資傾向は他の発展途上国よりも好ましくなく、パンデミックの悪影響が続いています。開発途上国への総SDG投資(グリーンフィールドと国際プロジェクトファイナンスの両方の価値)に占めるLDCへの割合は、2020年の19%から2021年には15%に減少しました。プロジェクト数におけるLDCの割合は9%から6%に減少しました.

再生可能エネルギーとエネルギー効率のプロジェクトは、気候変動への投資の大部分を占めています。気候変動セクターへの国際的な民間投資は、ほぼ緩和のみに向けられています。適応プロジェクトに行くのはわずか 5% です。 60% 以上が先進国に投資されており、プロジェクトの 85% は純粋に民間資金によるものです。対照的に、開発途上国のプロジェクトのほぼ半分は、何らかの形で公的部門の参加を必要としています。

国際プロジェクト ファイナンスは、SDG と気候変動への投資にとってますます重要になっています。国際プロジェクト ファイナンスの力強い成長は、良好な資金調達条件、インフラ刺激策、および複数の資金提供者を必要とする大規模プロジェクトへの金融市場投資家の大きな関心によって説明できます。この手段により、政府は民間資金の参加を通じて公共投資を活用することもできます。

UNCTAD の従来の上位 100 の MNE と、上位 100 のデジタル MNE の最新のランキングおよび中小企業 (SME) による投資プロジェクトの新しいデータセットを比較すると、まったく対照的な投資傾向が明らかになります。

デジタル多国籍企業の売り上げは、過去 5 年間で従来のトップ 100 の売り上げの 5 倍の速さで伸びており、パンデミックが大きな後押しとなっています。従来の上位 100 社はグリーンフィールド投資により多く関与しており、デジタル MNE は M&A により多く関与しています。デジタル多国籍企業は FDI が少なく、海外市場に進出するために必要な物理的資産への投資は比較的少ない。デジタル多国籍企業と大規模多国籍企業の両方による国際的な生産は、速度は異なりますが、継続的に成長しています。対照的に、中小企業による直接投資は減少している。過去 5 年間で、グリーンフィールド投資プロジェクトにおける SME の割合は 5.7% から 1.3% に減少しました。

デジタル多国籍企業の投資行動を具体的に見てみると、グリーンフィールド プロジェクトへの投資は比較的少ないものの、デジタル経済の発展に大きく貢献する可能性があります。デジタル多国籍企業は、物流および販売サポート ポイント (グリーンフィールド投資プロジェクトの 42% を占める) に加えて、専門サービス オフィス (24%)、研究開発 (R&D) センター (14%)、およびインターネット (10%)。デジタル多国籍企業によるプロジェクトの 3 分の 1 強は発展途上国にあります。

代わりに最小の多国籍企業に目を向けると、2020 年から 2021 年にかけての海外投資の減少は、中小企業に不釣り合いな打撃を与えた COVID-19 パンデミックによる経済的影響によって説明できます。ただし、この減少はパンデミックのかなり前から始まっており、長期的な要因が中小企業の国際化を妨げていることを示しています。これらの要因には、金融へのアクセスの不平等、中小企業と大企業間のデジタル ギャップの拡大、国際ビジネスへの継続的な集中、および政策の観点から言えば、中小企業を対象とした投資促進および円滑化措置の欠如が含まれます。貿易と投資に関する国際政策環境の悪化、特に 2017 年以降の貿易摩擦もまた、大規模な多国籍企業よりも中小企業を落胆させた可能性があります。

地域別 FDI の傾向

アフリカへの FDI フローは、2020 年の 390 億ドルから過去最高の 830 億ドルに達し、世界の FDI の 5.2% を占めています。ただし、ほとんどの受取人は、パンデミックによって引き起こされた2020年の秋以降、FDIが緩やかに増加しました。アフリカ大陸の合計は、2021 年後半に南アフリカで行われた単一の企業内金融取引によって膨らみました。その取引を除くと、アフリカでの増加は依然として重要ですが、他の発展途上地域とより一致しています。南アフリカ、東アフリカ、西アフリカでは、そのフローが増加しました。中央アフリカは横ばいでしたが、北アフリカは減少しました (図 4)。

アフリカ大陸での全体的な FDI の傾向は良好であるにもかかわらず、グリーンフィールドの発表総額は 390 億ドルと低迷し続け、2020 年の 320 億ドルという低水準からわずかな回復しか示していません。対照的に、アフリカを対象とした国際プロジェクト ファイナンス取引は 26% の増加を示しました。数は 116 まで増加し、価値は 1,210 億ドルに回復しました (2020 年の 360 億ドルから)。上昇は、電力(56??0 億ドル)と再生可能エネルギー(260 億ドル)に集中していました。

ヨーロッパの投資家は、英国(650億ドル)とフランス(600億ドル)を筆頭に、アフリカにおける外国資産の最大の保有者であり続けています。

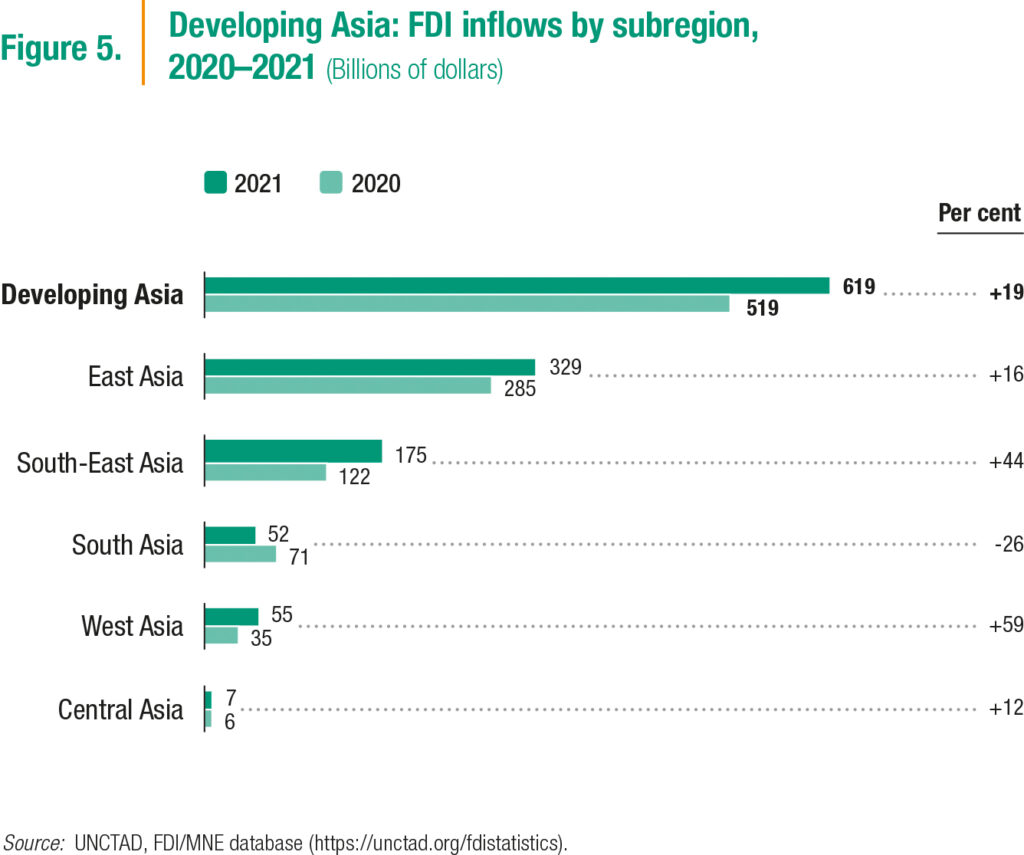

COVID-19 の相次ぐ波にもかかわらず、発展途上アジアへの FDI は 3 年連続で増加し、史上最高の 6,190 億ドルに達し、この地域の回復力を強調しています。 FDI の最大の受領地域であり、世界の流入の 40% を占めています。

2021 年の上昇傾向は、南アジアのみを除いて、この地域で広く共有されていました (図 5)。しかし、流入は依然として非常に集中している。 6 つの経済圏 (中国、香港 (中国)、シンガポール、インド、アラブ首長国連邦、インドネシアの順) が、この地域への FDI の 80% 以上を占めています。

アジアの発展途上国全体で、SDGに関連するセクターへの投資が大幅に増加しました。これらのセクターにおける国際プロジェクト ファイナンスの価値は、主に再生可能エネルギーへの強い関心により、74% 増加して 1,210 億ドルになりました。この業界のプロジェクトの価値は、2020 年の 340 億ドルから 123% 増加して 770 億ドルになりました。

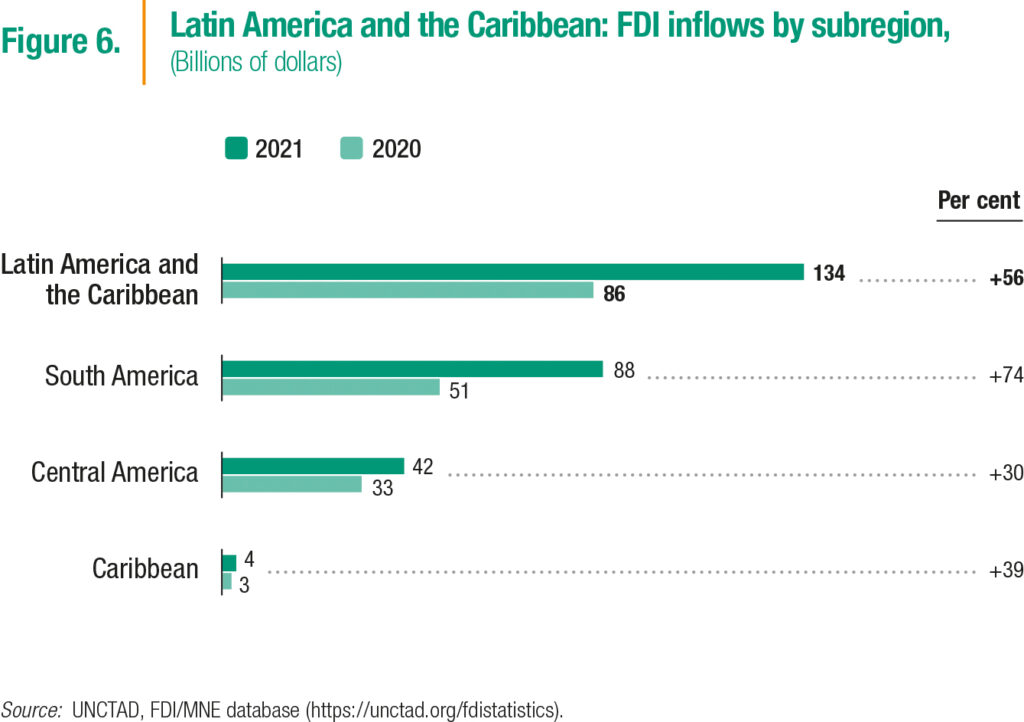

2021 年、ラテンアメリカとカリブ海諸国の FDI は 56% 増加して 1,340 億ドルに達しました。これは、自動車製造、金融および保険サービス、電力供給などの従来のターゲット産業への強い流入に支えられ、情報への記録的な多額の投資によって押し上げられました。および地域全体の通信サービス。ほとんどの国で流入が回復し、パンデミックによる経済危機によってさらに減少した国はごくわずかでした。ラテンアメリカとカリブ海の 3 つの準地域すべてでフローが増加しました (金融センターを除く) (図 6)。

この地域での国境を越えたM&A活動が増加し、その結果、取引数が増加しましたが、純売上高の合計額は2020年から80億ドルでほとんど変化がありませんでした。発表されたグリーンフィールド投資は 16% 増加し、ほとんどのコミットメントは自動車、情報通信、採掘産業に向けられています。運輸インフラ(特にブラジル)、鉱業(地域全体)、再生可能エネルギーの大規模プロジェクトに後押しされ、国際的なプロジェクト ファイナンス取引の価値は倍増し、パンデミック前の水準を超えました。

82 の構造的に脆弱で脆弱な小規模経済への FDI フローは、15% 増加して 390 億ドルになりました (図 7)。後発開発途上国 (LDCs)、内陸開発途上国 (LLDCs)、および小島嶼開発途上国 (SIDS) への流入は、合わせて 2020 年の 3.5% から減少し、2021 年の世界全体のわずか 2.5% を占めました。さまざまなセクターへの投資特に食品、農業、健康、教育における SDGs の達成に関連するものは、2021 年も引き続き減少しました。

LDC におけるグリーンフィールド プロジェクトの発表の数と価値は、2021 年も引き続き減少傾向にありました。プロジェクト数は 158 まで減少し、2008 年以来の最低数となりました。持続可能な成長。値によって、最大のプロジェクトはエネルギーとガスの供給と情報と通信で発表されました。

長期的に見ると、2011 年以降、グループとしての LDCs への FDI フローはわずかにしか増加していません。 FDI は依然として LDCs にとって重要な外部資金源ですが、FDI の伸びは他の資金源に遅れをとっています。政府開発援助と送金は、LDCs への最大の対外資金フローです。

国際プロジェクト ファイナンスは、ほとんどの国や、SDG 関連セクターを含むさまざまな業界でますます重要な投資源となっています。しかし、LDCs の採掘産業は、引き続きプロジェクト ファイナンスの主な対象となっています。

いくつかの LDC では、セクターの多様化が見られます。 LDCs の生産能力の開発にとって最も重要な投資の種類を見ると、エネルギーの生成と配電への投資のみが 10 年間で大幅に増加し、他のインフラストラクチャー部門や民間部門の開発と構造変化にとって重要なプロジェクトへの投資はほとんど増加しませんでした。 .パンデミックの間、生産能力を開発するためのいくつかの優先セクターへの投資はほぼ完全に枯渇し、最近採択された後発開発途上国の次の行動計画は特に困難なものになっています。

出典:UNCTAD