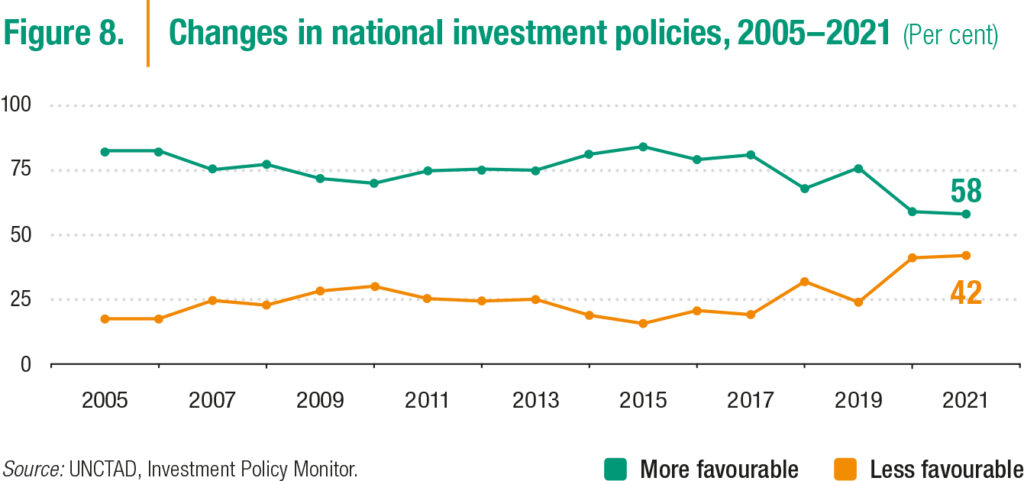

2021 年に採用された投資政策措置の数 (109) は、緊急のパンデミック関連の措置を採用するための急ぎが沈静化したため、2020 年と比較して 28% 減少しました。しかし、投資規制強化の傾向は続き、投資に不利な措置の割合は過去最高となった(42%、2020年より1ポイント高い)(図8)。 5000 万ドルを超える M&A 取引のうち、規制または政治的な懸念のために取り下げられたものの数は安定していましたが (14 件)、その額は 4 倍の 470 億ドルを超えました。

先進国は主に、国家安全保障基準に基づいた投資の審査体制を導入または強化したか、パンデミック中に採用された一時的な体制を延長して、戦略的企業を外国の買収から保護しました。これにより、国家安全保障のための FDI スクリーニングを実施している国の総数は 36 になりました。これらの国を合わせると、世界の FDI 流入の 63% と在庫の 70% を占めています (2020 年のそれぞれ 52% と 67% から増加)。

逆に、開発途上国は、主に投資の自由化、促進または促進のための措置を引き続き採用し、経済回復戦略において 海外直接投資(FDI) が果たす重要な役割を確認しました。

これは、投資に有利なすべての措置のほぼ 40% を構成し、FDI への新しい活動の開放 (30%) と新しい投資インセンティブ (20%) が続きました。

2022 年の第 1 四半期には、主にウクライナでの戦争が原因で、投資政策措置の採用が劇的に増加しました (75 – 単一四半期の記録)。ロシア連邦、ベラルーシ、およびウクライナ東部の非政府管理地域との間の FDI に影響を与える制裁および対抗制裁は、2022 年第 1 四半期に採択されたすべての措置の 70% を占めていました。幅広い外国取引に影響を与え、間接的に投資活動に影響を与えます。その中には、金融機関を対象とした制裁があります。貿易および輸送の制限;何百もの個人や団体に影響を与える渡航禁止や資産凍結。

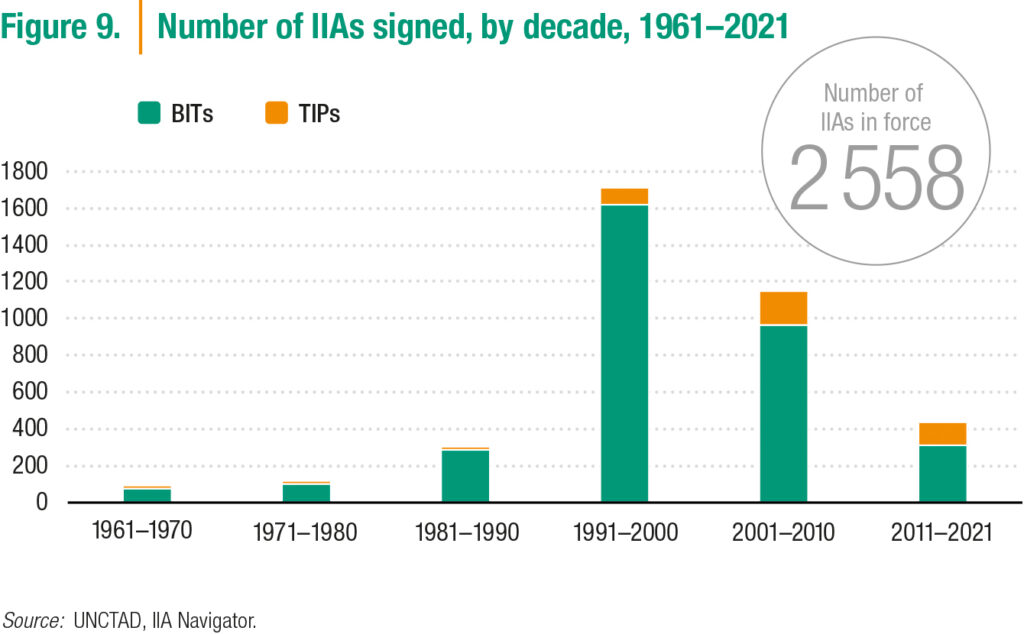

2021 年には、国際投資協定(IIA)の改革に向けた動きが加速しました。有効な条約終了の数 (86) は、新しい IIA の数 (13) を上回り、IIA の数は 3,288 になりました (有効な IIA 2,558 を含む; 図 9)。

86 件の終了のうち、74 件は EU 内の二国間投資協定 (BIT) を終了する合意に基づいていました。新たに締結された IIA は、UNCTAD の IIA 政策勧告に沿って多くの改正された条項を特徴としており、開発のための投資を促進しながら規制の余地を維持することを目的としています。投資円滑化、気候変動、腐敗防止、デューデリジェンス、人権への関心の高まりなど、他の要因も国際的な投資ガバナンスに影響を与えます。

新世代のメガリージョン経済協定の数が増えています。これらの協定の包括的な性質と地政学的な関連性により、国際的な投資政策に大きな影響を与えます。投資の問題に加えて、これらの協定は、商品の貿易と原産地規則、サービスの貿易、競争、電子商取引、知的財産、公共調達、国有企業の規制、および中小企業に関連する政策をカバーすることができます。メガリージョナル協定は、市場アクセスを自由化し、締約国間の地域統合を促進し、追加の投資フローを刺激します。対象範囲が広いため、BIT よりも FDI に大きなプラスの影響を与えることができます。

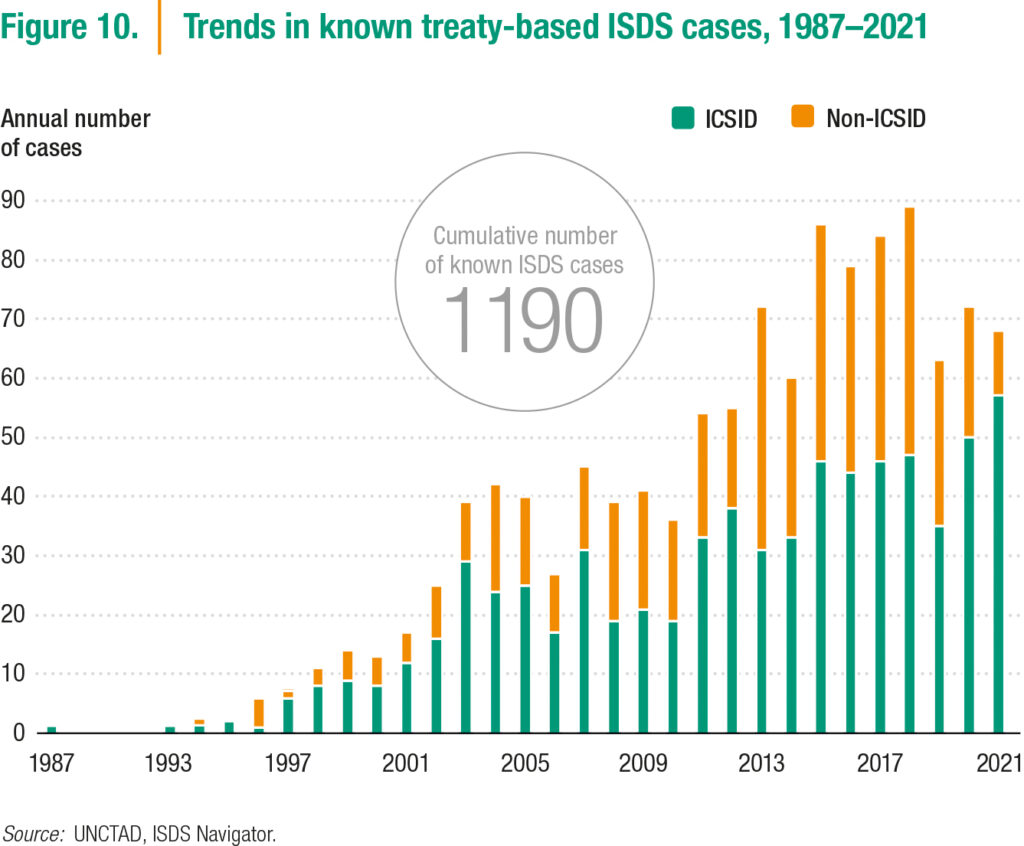

2021 年、投資家は IIA に従って 68 件の新しい仲裁を開始し、投資家と州の紛争解決 (ISDS) の合計件数は 1,190 件になりました (図 10)。 1990 年代に署名された 2 つの IIA ?エネルギー憲章条約 (ECT) と NAFTA ?最も頻繁に呼び出される手段であり続けました。現在までに、130 の国と 1 つの経済グループが、1 つまたは複数の ISDS 請求に対する回答者であることが知られています。 ISDS 法廷は、投資家と州の紛争において少なくとも 54 件の実質的な決定を下し、そのうち 31 件はパブリック ドメインです。公開判決のうち、11 件は主に管轄権の問題 (暫定的異議を含む) に対処し、4 件は法廷の管轄権を支持し、7 件は管轄権を辞退しました。残りの 20 の公開決定は本案に基づいて下され、12 は IIA 違反の責任を国に負わせ、8 はすべての投資家の請求を却下しました。 2021 年末までに、少なくとも 807 件の ISDS 手続きが完了しました。 2022 年、ウクライナでの戦争により、武力紛争に関連する過去および将来の可能性のある ISDS の主張が脚光を浴びました。

1980 年の平均で約 40% だった世界の法人所得税 (CIT) の税率は、過去 30 年間で徐々に低下し、2021 年には約 25% になりました。国の規模や開発レベルに関係なく、すべての地域で発生しました。他の国よりも財政収入を CIT に依存している LDCs は、2021 年の CIT 率が最も高かった (28%)。

過去 10 年間に採用された国家投資政策措置は、すべての地域で投資に対する税制上の優遇措置が広く使用されていることを明らかにしています。課税に関連する投資措置を採用した 100 か国のうち、90 か国が減税、新しい税制優遇措置の導入、または既存の優遇措置の緩和を行いました。導入された財政的インセンティブの 3 分の 1 以上 (39%) は、利益に基づくものでした (主に免税と CIT の軽減)。逆に、新たな税制上の優遇措置の 10 分の 1 強 (13%) は、支出に基づくものでした。つまり、引当金、加速減価償却、または税額控除を通じて設備投資の税引き後のコストを削減することにより、投資または再投資に報いるものでした。

利益ベースのインセンティブと支出ベースのインセンティブの両方が、追加の財政インセンティブと組み合わされることがよくあります。 VAT や輸入関税などの間接税や関税に対する減税は、アジア、ラテンアメリカ、カリブ諸国で導入されたすべての税制優遇措置の約 30% を占めています。これらはアフリカでも頻繁に利用されていましたが (すべての税制上の優遇措置の 24%)、ヨーロッパと北米ではあまり一般的ではありませんでした (13%)。簡素化された輸出入手続き、許可とライセンスのための単一窓口メカニズム、または雇用ビザのための合理化された手続きなどのビジネス円滑化措置は、財政促進スキームと併せてすべての地域で採用された最も重要な非税促進手段を表しています。

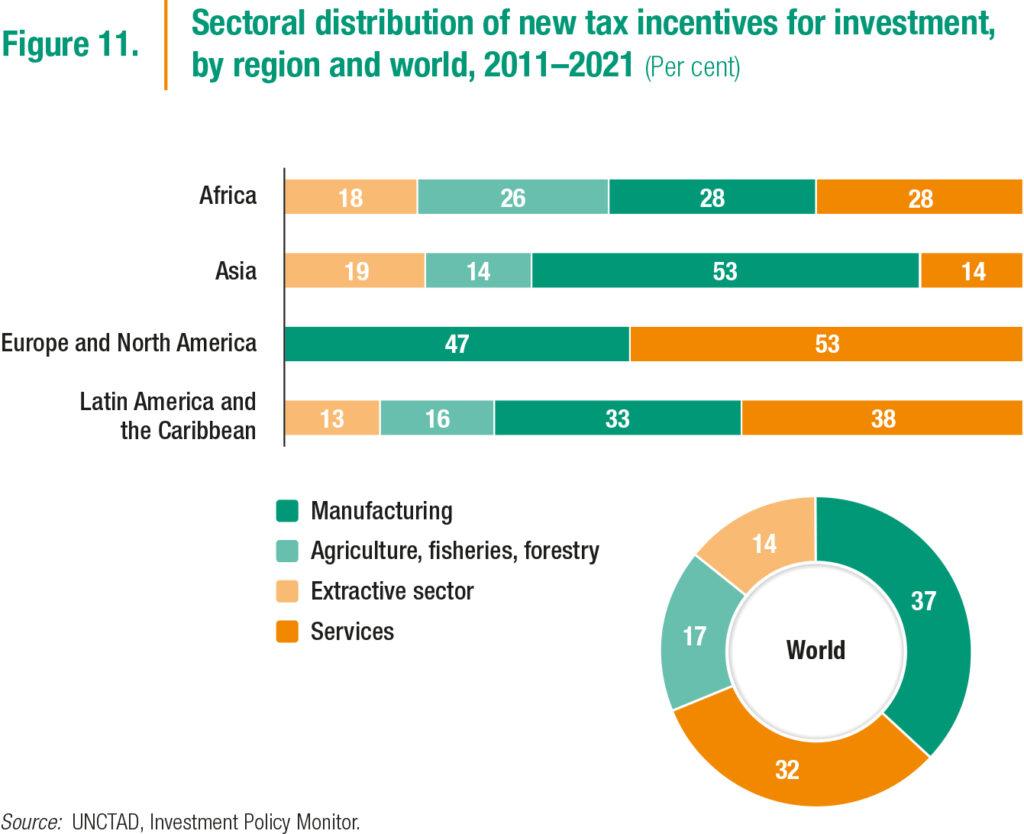

世界的に見て、地域差は大きいものの、ほとんどの新しいインセンティブは製造業とサービス業への投資を対象としています (図 11)。特に農業部門と採掘部門を対象とした税制上の優遇措置は、開発途上国と LDC に集中していました。国内の特定の地域の開発は、世界的に (24%)、アフリカ (33%) およびアジア (27%) で、新しい税制上の優遇措置の導入に関連する最も頻繁な政策目標でした。

わずか約 30% のケースで、自動的な基準 (投資額、創出された雇用量、または投資の場所など) に基づいてインセンティブが付与され、残りは裁量、基準に基づいて割り当てられます。一般には公開されておらず、投資家との交渉もありません。さらに、過去 10 年間に世界中で導入された投資に対する税制上の優遇措置のうち、期限付きのものは約半分に過ぎず、アフリカ (35%) とアジア (40%) ではその割合が低くなっています。これは、失われた収益、影響評価を実施する可能性、および市場の可能性に重要な意味を持ちます。

IIA は、国家レベルで行われる税制措置との摩擦を生じさせる可能性のある義務を州に課します。国家機関としての税務当局の行動、およびより一般的には税務政策決定は、外国の投資家や投資に悪影響を与える場合、IIA の下で国家の国際的責任を負う可能性があります。彼らは、ISDSメカニズムの下で提起された税関連の請求に州をさらすことができます. UNCTAD データは、投資家が IIA に基づく 165 の ISDS ケースで税関連措置に異議を唱えたことを示しています。

投資と税の政策立案者間の協力を強化して、2 つの政策分野間の一貫性を改善することが重要です。 2021 年に発行された IIA に関する税政策立案者向けの UNCTAD のガイドには、税政策との摩擦のリスクを最小限に抑えるための IIA 改革オプションが含まれています。同様に重要なのは、投資政策措置と、IIA 制度と同様に 3,000 を超える協定で構成されるグローバルな租税条約ネットワークとの間の摩擦のリスクを最小限に抑える必要があることです。

出典:UNCTAD