2040年までのエネルギー部門の展望

地域統合は、投資コストを大幅に引き下げることはないが、事業コストという点ではアフリカにとって数十億ドルの削減をもたらす可能性があり、この節約が投資に有利な条件をもたらす可能性がある。地域統合によって得られる燃料費の削減は、投資コストの実に75%に相当する。規模がさほど大きくない投資でも、新たに8億人ものアフリカ住民が電気を利用できるようになるだろう。

1 成長に伴うエネルギー需要の増大

アフリカ経済の現代化は、社会的な進歩と電力へのアクセス拡大の公約とあいまって、アフリカにおけるエネルギー需要を加速させる。2040年までの電力需要は年平均5.7%、今日の5.4倍に増大し3,188テラワット時となるだろう。予想される電力需要の増大ペースは、電力不足と割当制度によって厳しく制約されてきた過去に比べはるかに大きい。アフリカ大陸における1人あたりのエネルギー消費は、現時点では2011年で1人あたり612キロワット時と世界のどの地域よりも低い水準だが、2040年には1人あたり1,757キロワット時へと増大すると予想されている。これは年3.7%という前例のない増加である。

産業界からの総需要は2011年の431テラワット時から2040年には1,806テラワット時に増大すると予想され、成長率は年5.1%である。この傾向は、採取産業の急速な発展とは衝突しない。というのも、後者の需要の大半は自家発電で賄われるものと予想されるからである。

需要の増大に対応するには、発電容量を年間6%のペースで増強し、2040年には今日と比較し6倍に当たる694ギガワットとしなければならない。現在アフリカ全体での発電容量はわずか125ギガワット(イギリス1国と同程度)であり、送電線の総延長は90,000kmにすぎない。天然ガス、石油製品のパイプライン・システムも限定的である。基本的なエネルギーサービスへのアクセス率は低く、特にサブサハラ地域ではわずか30%であり、社会経済的な発展を制約している。

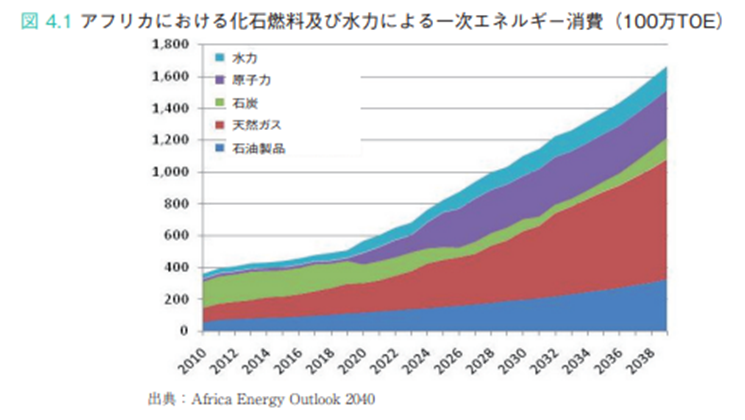

アフリカにおける一次エネルギー需要(家庭で用いられるバイオマスを除く)は、2040年まで、年8.9%のペースで増大すると予想される。天然ガス及び原子力が開発されるなかで、石炭の役割は低下していくだろう(図4.1)。液化石油製品の消費の急速な増加は、輸送需要の伸びを反映している。原子力が既存のエネルギーを補完し、既知の水力発電ポテンシャルが十分に開拓されたとしても、アフリカ大陸は今後も化石燃料に依存し続けるだろう。

【図4.1】

アフリカにとっての大きな課題は、アフリカ大陸の資源による石油製品に対する継続的な、しかも増大する依存に、アフリカ産原油の供給を受ける石油精製所及び増大する石油製品を輸送するパイプラインの開発を通じて対応することである。省エネルギー政策によって、発電容量ニーズとして139メガワット(16.7%)、生産されるエネルギーとして634メガワット時(16.6%)を節約できる可能性がある。これは、省エネルギー政策を熱心に遂行することが重要であることを浮き彫りにしている。

2 地域別に見たエネルギー展望

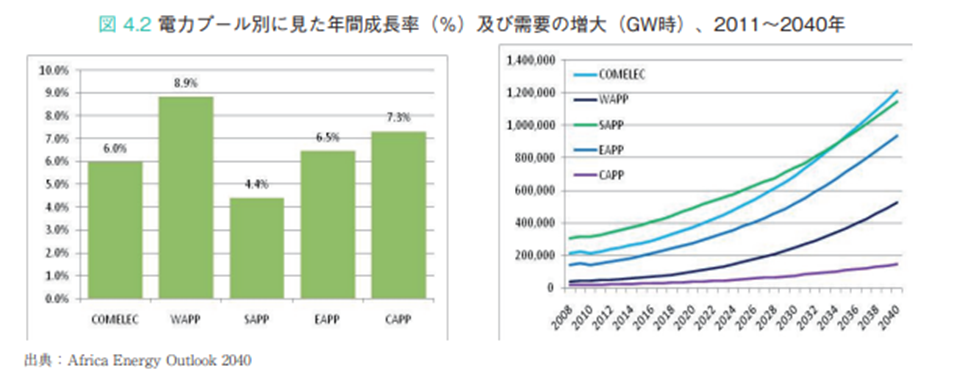

他の電力プールに比べ、西アフリカ電力プール(WAPP)及び中部アフリカ電力プール(CAPP)では需要が急速に増大するだろう。南アフリカやエジプトといった大国における需要の成長は、低開発の地域に比べて緩やかになるものと予想されるからだ(図4.2)。1人あたり消費という点では、サブサハラ地域における急速な人口増加により、1人あたりの電力消費量は引き下げられるだろう。

2040年までに、COMELECでは年6%の需要増大が見られるだろう。すでにアクセス率は95%近くとなっているので、新たな接続による需要は限定的だろう。追加が必要となる発電容量は298ギガワットと予測されている。

SAPPにおける総需要は、南アフリカでの消費が伸び悩むため、4.4%の成長に留まるだろう。それでもこの地域では、2011~2040年の期間に予想される需要に対応するため、129ギガワットの発電容量を追加しなければならないだろう(250%増)。アクセス率は25%から64%に拡大すると予想される。

WAPPの低所得国の急速な成長により、需要も急速に増大し(年8.9%)、新たに90ギガワットの追加が必要になる。これは現在の水準に比べ1,200%の増加である。アクセス率は、ガーナ及びナイジェリアでの増加を反映して45%から67%に上昇するだろう。

CAPPでは、電力需要の増大に対応するため、約26ギガワットの新規発電容量が必要となろう(670%増)。この地域での電力へのアクセス率は21%から63%に上昇するだろう。

EAPPにおける需要の増大は、エジプトにおける成長が比較的遅いため、年6.5%と穏やかなものになると予想される。この需要に対応するため、新規の発電容量として140ギガワットが必要となるだろう(525%増)。アクセス率は、主としてエジプトにおける増大に伴い、37%から68%へと大幅に上昇するだろう。

各RECにおける一次エネルギー構成は引き続き非常に多様になるだろう。COMELEC及びEAPP(エジプト)は天然ガス及び石油製品に大きく依存しているが、WAPPは石油製品、天然ガス、石炭が均衡した構成になるだろう。CAPPは実質的に石油製品に依存するだろう。SAPPは、原子力を拡大していくにつれて石炭の消費を減らしていくだろう。

【図4.2】

3 地域統合とエネルギー供給の未開拓

アフリカには石油、天然ガス、石炭、そして特に水力といったエネルギー資源が豊富に存在するが、それらは分割された大陸のなかで不均一に分布しており、結果的に、開発が追いついていない地域がある一方で、資源が不足しエネルギーコストが非常に高くなっている地域もある。エネルギー資源の開拓が進まず、需要に対応できないと、アフリカの人的開発が阻害され、アフリカにおけるビジネスに負担がかかってしまう。

燃料構成の変化を最適の方向に導いていくことは、アフリカのエネルギー部門における最も重要な課題である。この課題を克服できるかどうかは地域統合の成功にかかっている。特に、地域内・地域間の電力取引を拡大し、効率的な生産者が相対的に低コストのエネルギーを輸出し、工業の成長、ICTの発達、効果的な灌漑、電力アクセスの拡大に向けた取り組みにとって不可欠となる、すべての当事者にとってのコスト削減と信頼性改善を実現することである。

エネルギー資源の開発が十分でない背景には、各国及び各公益事業体の信用度が低く潜在的なリスクが高いため、特に民間の資金源からの投資資金を動員する能力が低いという状況がある。

2040年までの時期にどの程度地域統合が達成されるかが、投資パターン、エネルギー構成、エネルギーコストに影響してくるだろう。統合が進むほど燃料コストは低下するが、より多くの設備投資が必要になる。というのも、地域統合によって大規模水力発電所の経済的な存続可能性は高くなるが、これらは火力発電所よりも建設に費用も時間もかかるからである。大規模水力発電所は干ばつの影響を受けやすいが、より低コストの電力を生み出し、保守・運用コストも低くなる。現在、アフリカ大陸の発電容量に占める水力の比率は20%と、他のどの大陸よりも高くなっているが、その電力供給は主として小規模で非効率的な発電所によるものである。

現実的な地域統合のシナリオでは、2014年から2040年までの期間に8600億ドルの電力コストが節約される(総コストの17%相当)。これは年平均330億ドルの利益に相当する。

4 需要に対応するための投資

支出ニーズという点での「アフリカのエネルギー展望2040」の主な結論は次のようなものである。• アフリカにおける2040年までのエネルギー需要予測に対応するために必要とされるのは年間436億ドルと試算され、以下の内訳となる。

- 電力部門に関する平均投資ニーズは年422億ドル、そのうち発電が331億ドル、相互接続が54億ドル、アクセスが37億ドルである。

- 相互接続への投資は、2020年までのエネルギー需要予測に対応するためにただちに必要とされており、平均年54億ドルである。

- 2040年までに電力へのアクセス率が60%を下回る国が存在しないようにするためには、比較的少額の投資(年37億ドル)が必要である。

- 天然ガス・石油製品パイプラインに関しては、推定年13億ドルが必要となる。

- エネルギー部門におけるプログラムの資金調達のために平均的な電力卸売料金を大きく引き上げる必要はなく、0.10ドル/キロワット時前後に留まるだろう。この料金試算は、徴収実績が大きく改善され、公益事業体が生み出す部門キャッシュフローが大幅に大きくなることを前提としている。

主な課題は、電力部門が必要とする巨額の設備投資の資金を調達することである。特に、民間セクターからの資金調達及び部門キャッシュフローを現在の水準の約7~10倍に増大させる必要がある。

出典:アフリカ・インフラ開発プログラム(PIDA)